Назван средний кредитный рейтинг заемщиков, получивших в этом году ипотеку

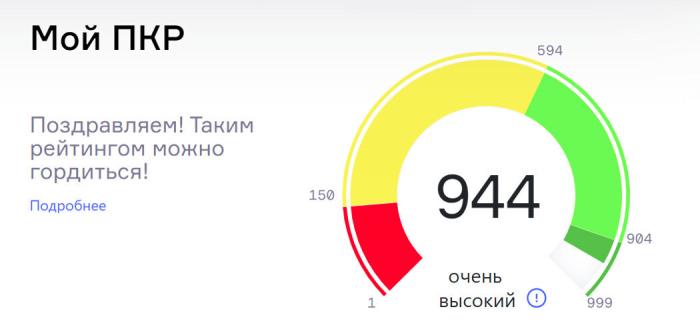

Требования банков к заемщикам в последнее время растут. В кризис кредитные организации стали строже подходить к отбору потенциальных клиентов, поэтому они чаще отказывают в ипотеке, а если кредит одобрят, то могут сократить сумму, которую готовы выдать заемщику. Понять шансы на получение ипотеки заемщикам позволяет персональный кредитный рейтинг – оценка, которую клиенту банков присваивают бюро кредитных историй. Она ставится на основании информации о том, как заемщик раньше нес взятые на себя обязательства. Кредитный рейтинг показывает уровень кредитоспособности заемщика. Чем он выше, тем больше шансов у заемщикам получить кредит, и тем выгоднее будут его условия.

В Национальном бюро кредитных историй (НБКИ) назвали средний показатель персонального кредитного рейтинга, который имели заемщики, оформлявшие ипотеку в этом году. По данным бюро, он составляет 781 балл. Причем чем выше кредитный рейтинг, тем большую сумму кредита банк одобрял заемщику. Так, кредит в размере до 1 млн рублей, выдавали заемщикам с кредитным рейтингом в 724 балла. При сумме кредита от 1 до 3 млн рублей – 785 баллов. Свыше 3 млн– 787 баллов. Во время кризиса, когда банки начинают тщательнее отбирать потенциальных клиентов, кредитная история выходит на первый план. Хорошая кредитная история без просрочек повышает шансы заемщика на получение кредита и в существующих сегодня условиях.

Размер ипотечного кредита

Размер ПКР у заемщиков с таким кредитом

до 1 млн рублей

724 балла

от 1 до 3 млн рублей

785 баллов

от 3 до 10 млн рублей

787 баллов

более 10 млн рублей

808 баллов